Consideraciones para empezar un In House Bank (IHB)

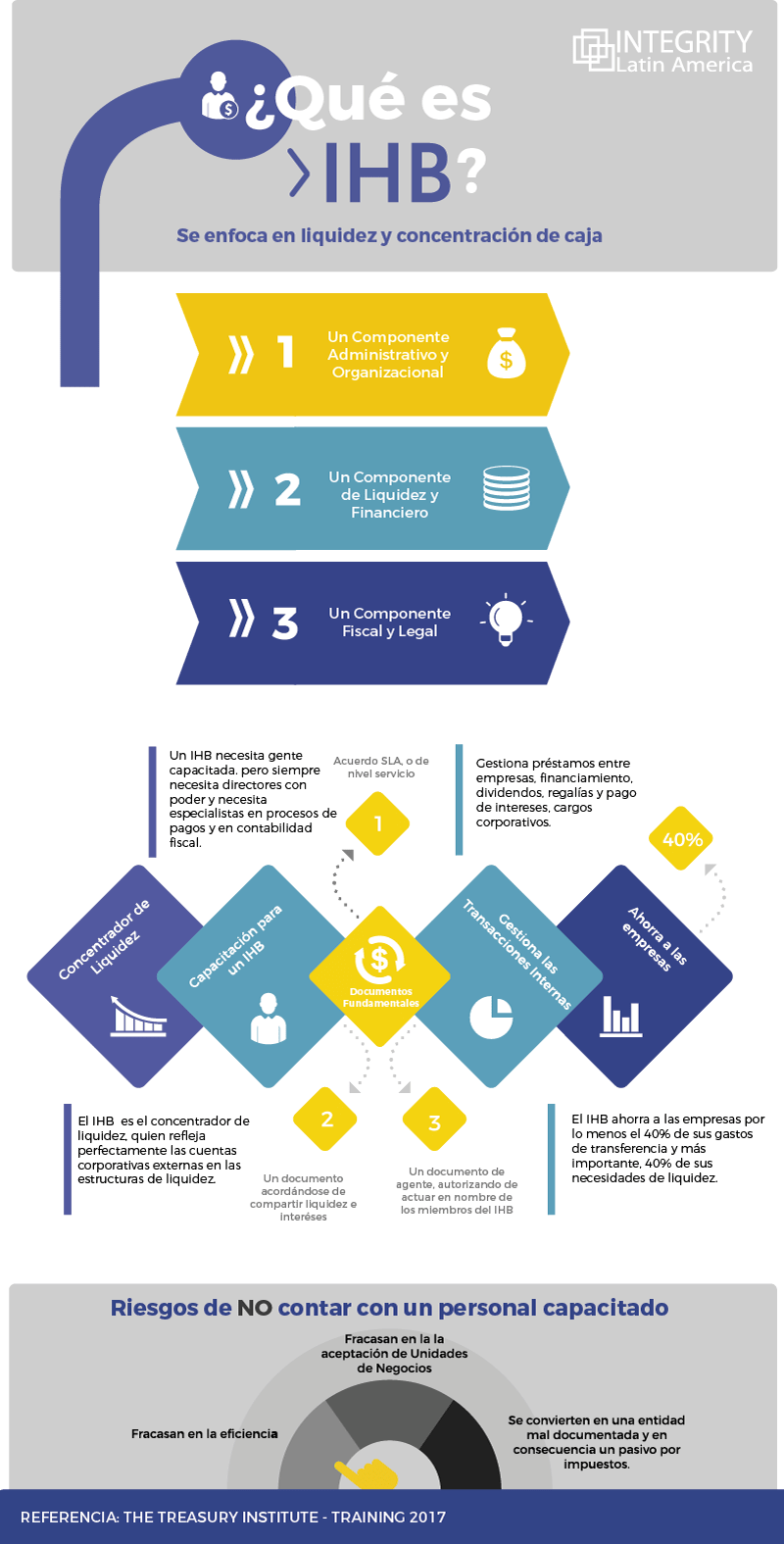

Comenzaremos definiendo que es un In House Bank (IHB), es uno de los vehículos más eficientes y mejor aceptado que la tesorería puede implementar. Mientras un Share Services Center (SSC) se enfoca en transacciones, el IHB se enfoca en liquidez y concentración de caja. Por lo cual, este proporciona una estructura de cuenta corriente interna y otros servicios a las entidades del grupo, que replican los servicios que normalmente brinda un banco externo.

Por otra parte, las estructuras IHB están diseñadas para manejar varias funciones de la tesorería, como la administración de flujo de efectivo, procesamiento de pagos, administración de liquidez y cobranza, cambio de divisas, e inversiones.

Conoce más información ¿Qué es el Bitcoin? – Características

¿Qué proporciona el In House Bank (IHB)?

El IHB proporciona a los tesoreros corporativos otro método para centralizar y consolidar sus negocios, pero cabe mencionar que la creación de un banco interno no es lo mismo a una empresa que compra un banco y obtiene una licencia bancaria.

Establecer un banco interno para la mayoría de las empresas significa ganar algo de autonomía retirando los servicios de los bancos y completándolos internamente. Brindando al área de tesorería un mayor grado de control y supervisión del negocio.

Si te interesa puedes leer más La tecnología una inversión para la Tesorería

Beneficios del In House Bank

Menos honorarios bancarios

Mayores rendimientos

Minimizar pagos

Mejora en negociación

Préstamos a las subsidiarias

En conclusión, el In House Bank ayuda a las empresas a tener mayor liquidez y al gestionar los préstamos entre empresas, financiamientos, dividendos, regalías y pago de intereses. Por lo que un IHB ahorra a las empresas por lo menos el 40% de sus gastos de transferencias y de sus necesidades de liquidez.