Tiempo de Lectura: 2’30”.

Para iniciar hablaremos de la importancia de elegir bancos para la gestión de efectivo de nuestra compañia, debido a que es clave ya que puede brindarnos mejores beneficios a corto y largo plazo, por tal motivo recopilamos información relacionada en donde te brindamos algunos criterios por los que podrás seleccionar un banco ya sea local, regional o internacional.

Tu banco debe de manejar tus negocios y tu crecimiento

Requerimientos bancos para la gestión de efectivo

Al elegir un banco siempre evaluamos los beneficios que brinda pero en el caso de una empresa elegir un banco para propósitos de tesorería, podrá tener repercusiones futuras por lo que es importante tomar el cuenta los siguientes puntos de acuerdo al banco ya sea local, regional o internacional.

Te puede interesar: Ciclo de Conversión de Efectivo una herramienta para mejorar la rentabilidad

Entendiendo las estrategías de los bancos y sus capacidades

Los bancos se enfocan en diferentes tipos de clientes en los que se han vuelto especialistas por lo que aunque de inicio parezca que ofrecen los mismo servicios, el estudiar sus capacidades y estrategías nos ayudará a elegir la mejor opción que se adapte a las necesidades de la empresa.

Criterio de selección para el banco local

A continuación mostramos algunos de los criterios de selección para un banco local y uno internacional.

- Ubicación de las oficinas de la compañía

- Todos los miembros del sistema nacional de compensación

- Back Office de calidad

- Productos locales

- Errores de manejo

- Capacidad local

- Pagos urgentes

- Servicios para el empleado (salario)

- Cash pooling

- Cuentas de otras monedas (local)

- Pagos foráneos/Tarjetas de crédito

- Banca electrónica

- Reconciliación

- Reportes

- Cash pooling

- Manejo de efectivo (retail)

- Tipos de cambio

- Overdraft/Facilidades de crédito

- Servicios de cobranza

- Almacenamiento de pagos

- Manejo de cheques

- Asesoramiento y servicios de inversión

- Prestamos (corto plazo)

- Trade finance (L/C)

También puedes leer: ¿Cuales son los riesgos y cumplimientos en tesorería?

Criterio de selección para bancos regionales/internacionales

- Buen manejo de tiempos

- Buena fecha de valuación

- Miembro de sistemas nacionales de compensación a través de sus propias ramas o bancos club/bancos asociados

- Propias sucirsales no solamente un cartel en la puerta (únicamente plataforma técnica)

- Único punto de contacto

- Buena referencia de información al beneficiario

- Back Office de calidad (lenguajes)

- Productos internacionales

- Errores de manejo

- Capacidad internacional

- Pagos urgentes

- Pagos exprés

- Cash pooling

- Cuentas de otras monedads (local)

- Banca electrónica

- Reconciliación

- Cash pooling

- Los reportes

- Efectivo (retail business)

- Tipo de cambio

- Overdraft/Facilidades de crédito

- Servicios de cobranza

- Netting

- Rankeo del banco (financiero)

- Almacenamiento de pagos

- Manejo de cheques

- Servicios de cash pooling

- Calculo de intereses internos

- Reserva de intereses interna

- Administración sombra

- Central de facturación

- Las inversiones internacionales y la financiación

Criterio de selección para bancos

Un dato interesantes es que los servicios de Benchmarking no son utilizados a profundidad por las corporaciones, sólo el 21% de las empresas tiene acceso a puntos de referencia. El 79% de esos servicios de benchmarking utilizan Phoenix Hecht o NDepth.

Tesorería

- Transferencia de fondos electrónica (Establecimientos de tesorería, Express)

- Acceso al manejo de tus monedas principales (USD, EUR, JPY) directo o vía banco

- Inferface con tu sistema de tesorería (Contabilidad, TMS, back office)

- Reportes de balance

- Proceso de transacciones

- Aviso de recibo

- Cuentas bancarias foráneas

- Servicios de cash pooling

- Un banco que trabaja lo mas que puede es una ventana al mundo

- Servicios al cliente donde tu tienes tu centro de tesorería

- Capacidad de proyectar e implementar

Operaciones

- Transferencia de fondos electrónica (AHC, Express)

- Cobranza doméstica (ACH, Débitos directos)

- Acceso a los centros de intercambio de sus principales productos de pago de uso

- Interface con tu sistema ERP

- Reportes de transacciones

- Procesos de transacciones

- Aviso de remitente

- Prestamos relacionado con el comercio exterior

- Servicio al cliente donde tu tienes tus operaciones

- Capacidades de proyectar e implementar.

¿Conoces los riesgos de la operación en tesorería?

Seleccionar un banco objetividad vs relaciones históricas

Por otra parte al seleccionar un banco debemos tomar en cuenta diversos factores y no sólo quedarnos con el banco de años por la relación personal, a continuación observaremos cuales son algunas ventas y desventajas de seleccionar el banco por objetividad o por relación histórica.

Objetividad

Ventajas

- Precio para cada oferta

- Términos individuales para cada oferta/transacción

- Los bancos nuevos son flexibles y propensos a hacer adaptaciones de entrada

Desventajas

- Compromiso bancario a largo plazo

- Bancos rígidos para hacer adaptciones sin compromiso de renovar transacciones

- Pueden ampliar el costo de fondeo hasta el enfasis de que no es una oferta individual

- Proyectos de implementación regular

Historial

Ventajas

- Continuidad

- Bancos propensos a hacer adaptaciones

- Ambas partes apuntan a ganar/ganar

Desventajas

- Cargos con perspectiva a largo plazo

- Riesgo a terminar con una infraestructura obsoleta

- Riesgo a terminar con una actitud no profesional prestada por el banco (relación más importante que el servicio prestado)

Análisis de cuota bancaria

A continuación mostramos algunas estadísticas de una investigación realizada por Treasury Strategies acerca del análisis de cuota bancaria ya que es una área de oportunidad donde pueden tener mejores beneficios al administrar sus cuotas y balances.

Cabe mencionar que existe tecnología especializada que entre sus beneficios esta el análisis de las comisiones y relaciones bancarias (eMatcher), que nos pueden ayudar a visualizar que se este cumpliendo acorde a lo establecido al iniciar la operación con el banco, lo que nos permitirá tener control de las cuotas bancarias.

Leer más sobre: Rol Tesorero vs Personal Operativo en la Tesorería

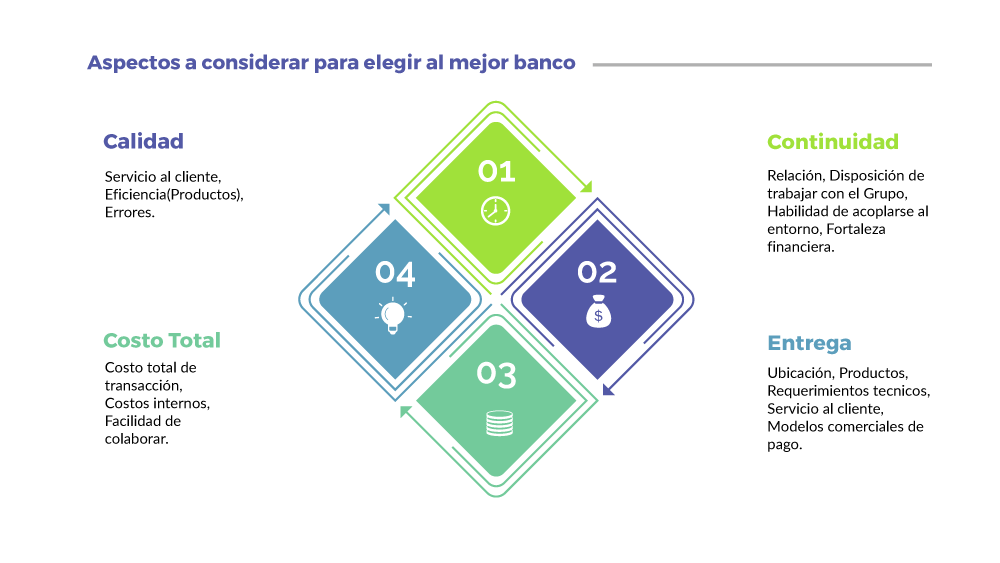

En conclusión, el elegir un banco para propósitos de tesorería es muy determinante ya que nos ayudará a contar con un apoyo por parte del banco en cuestión de atención al cliente, tecnología, modelos comerciales de pago, eficiencia, fortaleza financiera, entre otros. Por tal motivo es conveniente entender las estrategías y capacidades de cada banco y si ya trabajamos con un banco evaluar las cuotas que nos bridan de manera que podamos tener mejores negociaciones.

Fuente:

The Treasury Institute – Training 2017

Flash survey Executive Summary – “Bank Fee Analysis, Ripe With Opportunity”, Treasury Strategies.